AMPLIARIncremento en el monto de la jubilación por cada año aportado según régimen.

AMPLIARIncremento en el monto de la jubilación por cada año aportado según régimen.IDESA advierte que con dos dígitos anual de inflación no conviene el Reparto

Así lo sostiene en su informe semanal, el Instituto Para el Desarrollo Social Argentino. En teoría, la reforma previsional brinda la posibilidad de aumentar el monto de la jubilación a través de aportar inicialmente en el régimen de capitalización y luego pasarse al régimen de reparto. En la práctica, las ventajas del traspaso dependen de una gran cantidad de factores. Uno de importancia decisiva es el aumento de precios.

Con los elevados niveles actuales de inflación, probablemente, la mejor manera de proteger la jubilación sea permanecer en el régimen de capitalización, sostiene el IDESA.

Lo novedoso del esquema de opción de la reciente reforma previsional es que permite combinar años de aporte al régimen de capitalización con otros al régimen de reparto. Desde el punto de vista de las conveniencias, a los trabajadores jóvenes les conviene aportar al régimen de capitalización porque tienen por delante muchos años para acumular rentabilidad. A edades intermedias, convendría pasarse al régimen de reparto. Sin embargo, la ventaja de esta especulación depende de muchos factores, como el sexo, el grupo familiar, la evolución del salario, la rentabilidad neta de la AFJP y, con un impacto muy decisivo, la inflación.

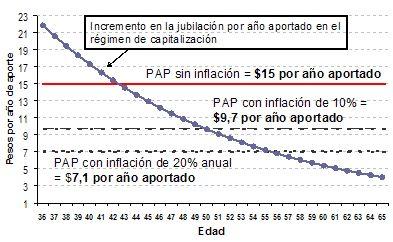

El punto clave es que el haber previsional en el régimen de reparto se calcula a través de la Prestación Adicional por Permanencia (PAP) que se calcula a razón del 1,5% del salario base por año aportado. Según la ley vigente, el salario base es el promedio simple de las remuneraciones percibidas en los últimos 10 años, sin ningún tipo de actualización por efecto de la inflación. Suponiendo un trabajador que al momento de jubilarse percibe un salario mensual de $1.000 y que en años anteriores recibió el mismo monto en términos reales –es decir, su salario fue actualizado en función de la inflación–, se pueden plantear las siguientes situaciones en función de distintos escenarios de inflación:

· Sin inflación, el valor de la PAP sería de $15, es decir, el haber resulta de multiplicar ese monto por la cantidad de años aportados.

· Con una inflación de 10% anual, el ingreso base con que se calcula la PAP se “licua” un 35% de manera que el monto real de la PAP pasa a ser $9,7.

· Con una inflación de 20% anual, el ingreso base se “licua” un 53% lo que arroja un valor real de la PAP de $7,1.

Esto implica que sin inflación el momento óptimo para un trabajador varón sin familiares de realizar el traspaso sería a los 43 años. A partir de ese momento cada año de aporte a una AFJP generaría una jubilación menor a la que se consigue aportando al Estado. En la medida que aparece la inflación, aumenta la edad a la que conviene hacer el traspaso. Con una inflación del 10% anual convendría pasarse a reparto a los 50 años. Con una inflación del 20% anual la edad conveniente para el traspaso sería a los 55 años.

Estos cálculos suponen que una vez concedida la jubilación el haber jubilatorio será ajustado para mantener su poder de compra durante el resto de la vida del jubilado.

En el régimen de capitalización la actualización del haber opera, en general, de manera automática. Por el contrario, el régimen de reparto está sujeto a una alta dosis de discrecionalidad política.

La experiencia indica que, más allá del precepto constitucional de movilidad, el Estado ha violado sistemáticamente su obligación de mantener el poder de compra de las jubilaciones. En consecuencia, a la pérdida que se produce al momento de la determinación del haber previsional por “licuación” del ingreso base, hay que sumarle los riesgos posteriores de “licuación” del haber por falta de movilidad. Con ambos efectos operando, una inflación moderada alcanza para eliminar las ventajas del régimen de reparto.

Desde el punto de vista individual, la principal conclusión es que el traspaso al régimen de reparto tiene implícito una decisión de alto riesgo. Con los niveles de inflación actuales y que se perfilan para el futuro –en parte por los impactos fiscales que están provocando las políticas previsionales que se vienen aplicando– el traspaso al reparto no es una alternativa seductora. Salvo que se esté dispuesto a plantear la inconstitucionalidad del mecanismo de cálculo del ingreso base que, tal como está fijado en la actual ley, ignora el impacto de la inflación, y a defender la movilidad del haber previsional en los tribunales.

Desde el punto de vista general, se ponen en evidencia las motivaciones que subyacen en la reforma. En el corto plazo se mejora la “caja” fiscal. Los aportes de quienes se traspasan permiten disimular el impacto que tienen el otorgamiento indiscriminado de jubilaciones por las moratorias. Sin embargo, esto profundiza la insolvencia del régimen público de reparto aumentando las probabilidades de que en el futuro se apliquen intensas “licuaciones” sobre los haberes previsionales. En otras palabras, se ha perdido una muy buena oportunidad de avanzar hacia esquemas modernos que toman provecho de los dos sistemas garantizando buenas jubilaciones para la gente con capacidad de ahorro a través de perfeccionar el régimen de capitalización y cobertura universal para quienes no tienen capacidad de ahorro por su bajo nivel de ingreso, perfeccionando el régimen de reparto.

Notas más Leídas

- La elección de Trump trae incertidumbre al G20, dicen los expertos

- Líderes de América Latina felicitan a Trump tras victoria electoral

- "Nos toca pelearla para que este negacionismo no siga avanzando"

- Bolivia y Paraguay sientan las bases para analizar la interconexión eléctrica binacional

- La deforestación en la Amazonia brasileña cae casi un 31% en comparación con el año anterior

Todos los derechos reservados Copyright 2007

Terminos y usos del sitio

Directorio Web de Argentina

Secciones

Portada del diario | Ediciones Anteriores | Deportes | Economia | Opinion|Policiales

Contactos

Publicidad en el diario | Redacción | Cartas al director| Staff